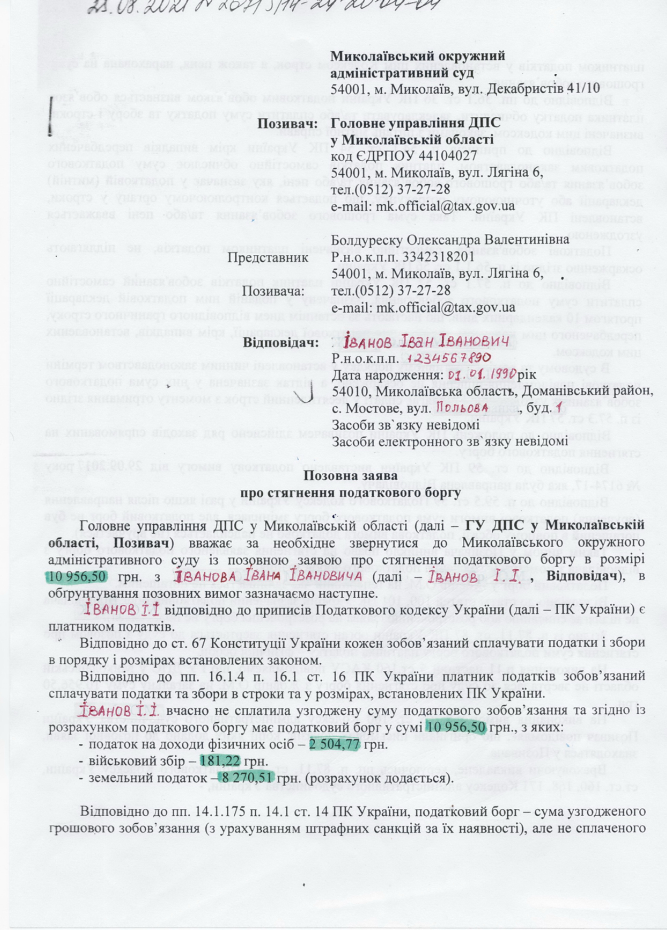

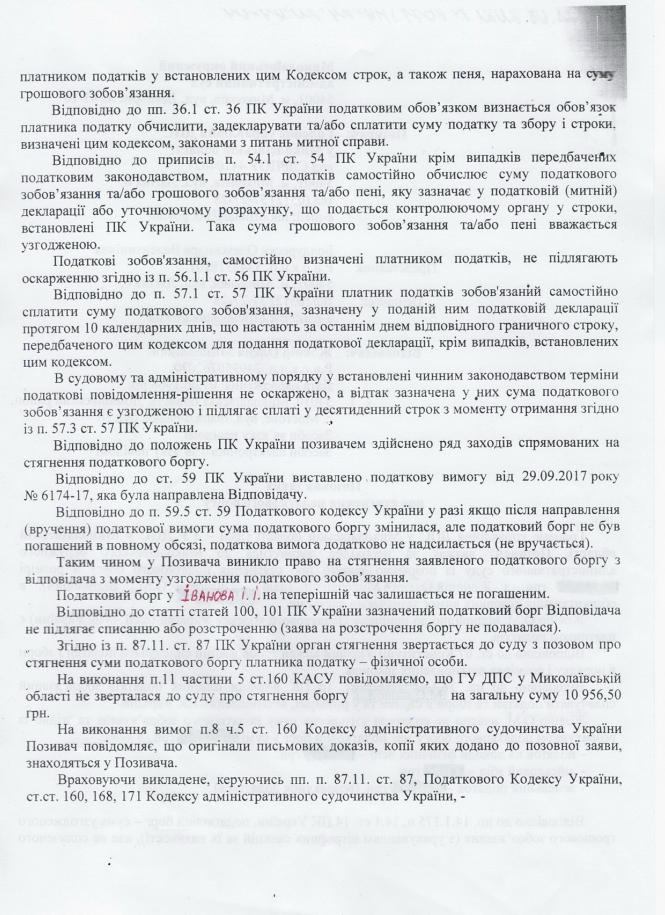

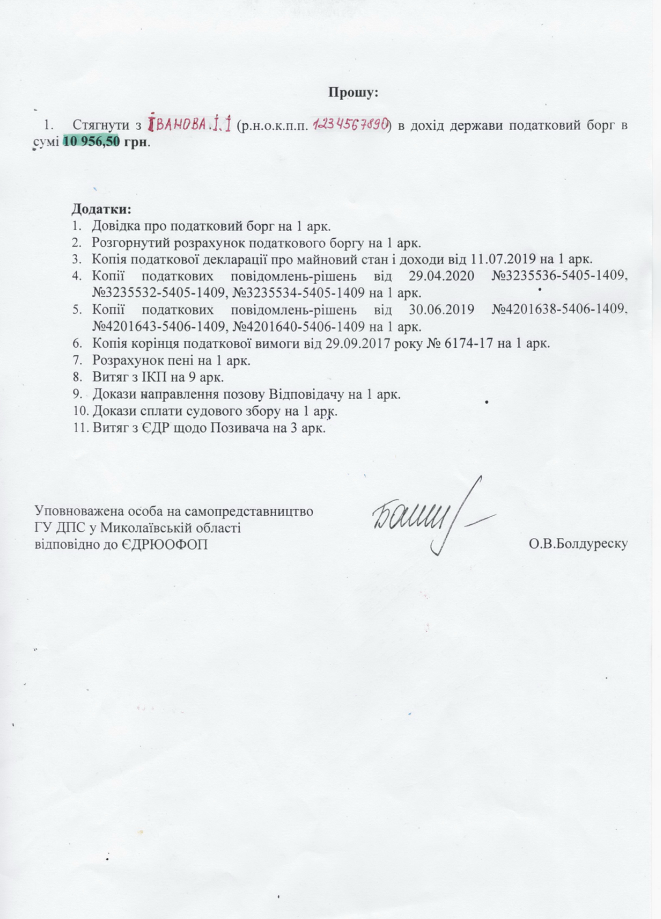

Відповідно до підпункту 14.1.175 пункту 14.1 статті 14 Податкового кодексу України, податковий борг – сума узгодженого грошового зобов’язання (з урахуванням штрафних санкцій), але не сплаченого платником податків у встановлених цим Кодексом строк, а також пеня, нарахована на суму грошового зобов’язання.

На даний час Головним управлінням Державної податкової служби у Миколаївській області розпочато практику стягнень податкового боргу з урахуванням штрафних санкцій, які мають чималий розмір. В підтвердження вказаних дій надаємо копію однієї з позовних заяв по Мостівській ОТГ(з метою не розголошення персональних даних, П.І.П відповідача змінено).